Redactie Rente.nlLaatst gewijzigd op 04 augustus 2020

De hypotheekrentes zijn de laatste maanden tot stilstand gekomen. Veel hypotheekverstrekkers hebben al sinds eind mei de hypotheekrente niet meer aangepast. Bij de andere hypotheekverstrekkers blijven de wijzigingen beperkt tot her en der een kleine verlaging of verhoging. Dit blijkt uit cijfers van de rentevergelijkingssite Rente.nl.

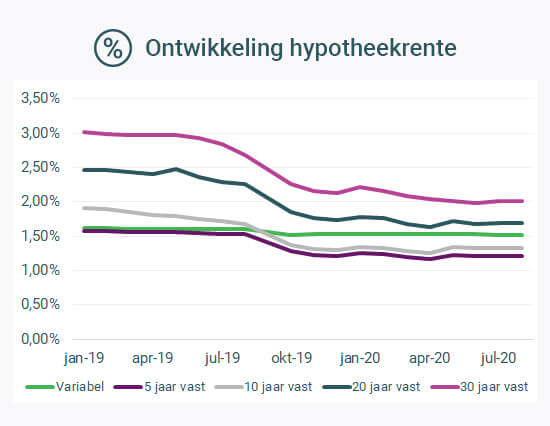

Korte rentevaste periodes staan helemaal stil

Rente.nl bekeek de renteontwikkeling van annuïteitenhypotheken voor verschillende rentevaste periodes met NHG. Hieruit blijkt dat de gemiddelde hypotheekrente 5 jaar vast sinds juni gelijk is gebleven op 1,21%. De hypotheekrente 10 jaar vast bleef hangen op gemiddeld 1,33% in deze periode.

Bij langere rentevaste periode nog kleine schommelingen

Bij de langere periode zit er wel een beetje beweging in de rentes. De gemiddelde hypotheekrente voor 20 jaar daalde in mei nog licht (van 1,72% naar 1,68%) en steeg vervolgens in juni weer naar 1,70%. Sindsdien is deze rente gelijk gebleven. Bij de hypotheekrentes voor 30 jaar vast is een stijging ingezet, van 1,99% op 1 juni naar 2,02% op 1 augustus.

Hoe ontwikkelt de hypotheekrente zich sinds Covid?

Toen eind 2019 de eerste berichten uit China kwamen over de Covid-uitbraak en steeds duidelijker werd dat de besmettingen zich uitbreiden over de wereld, stegen de hypotheekrentes in eerste instantie. Dit veranderde rond februari/maart in een daling. De marktrentes, waar banken hun hypotheekrentes op baseren, daaldelen namelijk ook. Tegelijkertijd vreesden veel mensen dat de hypotheekrentes door de Corona-crisis gingen stijgen. Het gevolg is dat banken en hypotheekverstrekkers overspoeld werden met aanvragen voor oversluiten en nieuwe hypotheken. “Iedereen wilde profiteerden van de lage hypotheekrentes, zolang het nog kon”, zegt Amanda Bulthuis van Rente.nl.

Waarom daalt de hypotheekrente niet meer verder?

De laatste maanden zijn de marktrentes verder gedaald, maar toch blijven de hypoheekrentes dus gelijk. Dit komt doordat banken hun risico-opslagen verhogen. “De Corona-epidemie zorgt bij veel huishoudens voor financiële onzekerheid en de werkloosheid stijgt. Hierdoor is het risico op betalingsproblemen bij hypotheken voor banken groter geworden. Dit vangen ze af door de risico-opslag in de hypotheekrentes te verhogen”, aldus Bulthuis.